上海股票上市规则(对港交所“同股不同权”上市制度的思考与建议|资本市场)

2023-11-08

浏览量:次

2018年以来,香港交易所(以下简称“港交所”)持续启动了25年来力度最大的改革,先后对《香港联合交易所有限公司证券上市规则》(以下简称“《上市规则》”)做出系列修订,增设第18A章、第8A章和第19C章内容,允许未盈利生物科技公司、同股不同权的创新产业公司赴港上市,以及海外上市的中概股将香港作为第二上市地点。2021年推出18B章,支持特殊目的收购公司(SPAC)上市。2023年3月在18A章的基础上增设18C章,为尚未符合主板资格测试的“特专科技公司”开辟了主板上市的通道。为了更好服务全球的优质企业和投资者,港交所在不断锐意改革、创新产品、优化服务,上市制度的持续创新进一步增强香港资本市场的多样性和丰富性,也有效提升了香港国际金融中心的竞争力。

本文认为,打破“同股不同权”的上市限制,是港交所2018年以来最重大的优化政策之一,以此为基点开展的系列改革效果显著,推动港交所成为全球创新产业公司重要的上市地点,特别是成为颇受内地新经济公司青睐的上市地。加强对港交所“同股不同权”上市规则运行和实践情况的研究,对内地和香港资本市场的改革发展具有重要意义。

“同股不同权”的概念界定和发展历程

“同股不同权”治理结构,是相对于公司治理中的“一股一权”或“同股同权”而言的一种表决权安排。“同股同权”主要指股东所持每一股份有一份表决权,同种类的每一股份具有同等权利。但在“同股同权”模式下,企业融资对股权的稀释会影响到创始人或创始团队的控制权。特别是对创新型企业而言,创始人和创始团队的无形价值凸显,对公司的影响往往远大于单纯提供物质资本的股东(何海锋,2018)。同时创新型企业有强烈的多元化融资需求,“同股不同权”治理结构就成为这类企业长期稳定发展的必要选择。

“同股不同权”是指持有相同股份的股东,享有对公司事务的不同决策权。从国际经验看,采用“同股不同权”治理结构的公司通常将股东分为两类:A类股东和B类股东。A类股一般向外部投资人发行,公司上市后A类股成为流通股,一股代表一份表决权;B类股一般是非流通股,由公司创始团队持有,一股代表多份表决权。通过“同股不同权”的制度安排,创始人或创始团队能在融资过程中最大限度保留决策权,极大激励了创新型公司到资本市场募集资金的积极性。

最早的“同股不同权”形式出现在美国,1902年国际白银公司(International Silver Company)将其股份分为优先股和普通股,优先股的投票权是后者的两倍,开创了“同股不同权”制度的先河(石云逸,2022)。随后加拿大、英国、丹麦、法国、瑞士等欧美国家的证券交易所陆续允许采用“同股不同权”架构的公司上市。亚洲国家和地区在观察研究多年后,直到2014年日本东京证券交易所才出现首家采用“同股不同权”的上市公司。新加坡交易所和中国香港交易所在2018年修改上市规则,允许“同股不同权”架构的公司上市。2019年3月,中国上海证券交易所对上市公司的“特别表决权”进行了明确界定,也形成对“同股不同权”架构的制度性安排。

港交所“同股不同权”上市制度的实施现状

港交所“同股不同权”上市制度的实施,是我国公司治理和资本市场改革的“破冰”之举,一方面体现了我国资本市场环境的成熟和进步,另一方面顺应了我国高科技企业的蓬勃发展趋势,为我国产业结构转型升级和经济高质量发展提供了新动力。

吸引了大量优质企业和长期资金,提升港交所的市场活力和科技属性

在港交所的努力下,阿里巴巴、京东、美团等采用“同股不同权”架构的知名企业纷纷登陆港交所主板。截至2023年5月11日,已经有22家采用“同股不同权”架构的创新型公司在港交所主板挂牌交易,5月11日当日这22家公司的市值约为5万亿港元,并贡献了主板2.3%的成交量及14.7%的交易额。可以说,“同股不同权”上市制度的改革,强化了香港资本市场的科技属性、交易活力和资产供给能力。

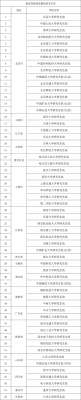

设置了全球最为严格的保障措施,平衡投资者和发行人的利益

和全球其他证券交易所的上市机制对比,港交所为“同股不同权”公司的投资者设置了更为全面的系列保障措施(见表1),包括对公司市值的高门槛要求、日落条款、加强企业管治及披露要求等。从表1中可看出,港交所的监管规定相比其他任何国际交易所,都更为严格。这体现了港交所尽量平衡“投资者保障和发行人利益”的思路,既为不同风险偏好的投资者提供更多灵活的投资机会,也能让创新型公司的创始人在确保控制权的基础上进行直接融资。

相关文章

-

研究生院(中国高校研究生院有哪些?)

06-02